자녀 및 배우자 증여세 면제 한도 변경

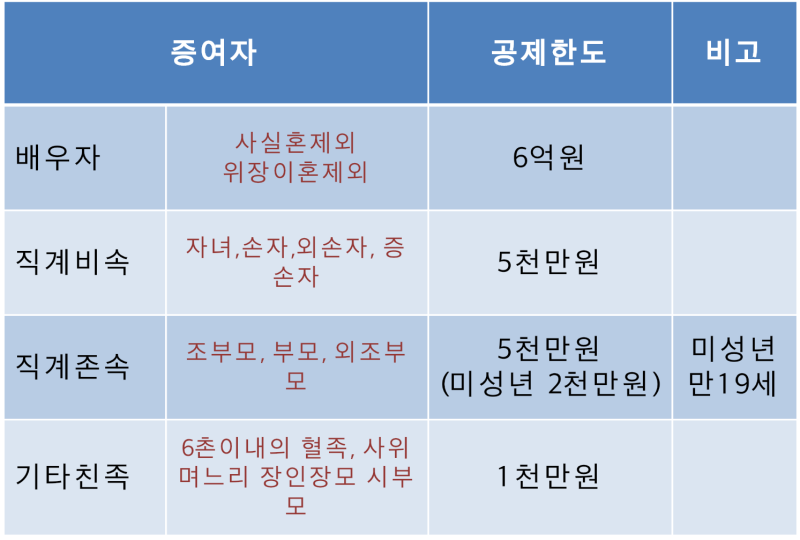

저출산·고령화 시대로 접어들면서 주택 구입이 과거에 비해 훨씬 어려워졌습니다. 이에 정부는 신혼부부 증여세 면제 한도를 늘리는 정책을 내놨다. 최대 3억원까지 허용되는 신혼부부 증여세 제도를 정리해봤습니다. 증여세 기존 공제한도 증여세란 부모, 조부모 등 가족으로부터 재산을 증여받은 경우 수령인이 납부해야 하는 세금을 말합니다. 기존 공제한도는 배우자 6억원, 직계존속 5천만원(미성년자 최대 1천만원), 기타 친족(며느리, 사위, 등.). 이는 10년 동안 누적 적용되며, 10년 이후에는 0부터 시작됩니다. 이때, 취득한 재산이 1억원 미만이면 세율은 10%, 5억원 미만이면 20%, 10억원 미만이면 30%이다. 30억원 미만은 40%, 30억원 초과는 50%가 적용된다. 금액이 클수록 세율이 높아지므로 자녀가 여러 명인 경우 분할 상속하거나 10년마다 증여할 수 있습니다. 이때 증여세 면제 한도 산정방법은 ‘(증여받은 금액 – 공제금액) x 세율 – 누진공제’ 입니다. 결혼을 앞둔 자녀가 부모로부터 3억원을 상속받는 경우 납부해야 할 세금은 3천만원으로, 3억원에서 1억5천만원을 뺀 금액에 20%를 곱한 금액이다. 결혼 또는 출산 시에는 부모 또는 조부모 각각 최대 1억 5천만원까지 세금이 면제됩니다. 올해 1월 1일부터 결혼·출산 당시 부모나 조부모로부터 받은 재산에 대해 부모 각각 최대 1억5000만원, 총액 3억원이 비과세된다. 증여세 면제 한도는 까지 적용됩니다. 혼인신고일 전후 2년, 출산 후 2년까지 총 4년 동안 적용됩니다. 이때 출산에는 입양이 포함되며 혼인 여부와 관계없이 적용된다. 10년 이내에 부모나 조부모로부터 재산을 상속받은 경우에는 면제 금액을 뺀 금액이 면제됩니다. 예를 들어 신혼부부가 5년 전 부모로부터 2000만원을 선물로 받았다면 각각 최대 1억3000만원까지 면세 한도가 적용된다. 다만, 결혼하여 출산한 경우에는 중복이 불가능합니다. 여기에는 결혼했지만 자녀를 가질 계획이 없는 가족, 출산은 했지만 미혼인 가족이 포함됩니다. 반면에, 이 증여세에 관해 몇 가지 일반적인 오해가 있습니다. 자녀나 손자녀에게 돈을 보낼 때 계좌이체명세서에 생활비로 기재하면 과세를 피할 수 있습니다. 금액에 따라 세금 절감 효과가 있을 수도 있고 그렇지 않을 수도 있습니다. 증여세법 제46조에 따르면 사회통념상 인정되는 의료비, 부양가족 생활비, 교육비에 대해서는 증여세가 부과되지 않습니다. 여기에는 학비, 장학금, 경의금, 결혼용품 등이 포함됩니다. 다만, 자녀에게 생활비나 교육비로 돈을 주더라도 소득이 있는 가족에게 정상적인 수준 이상의 돈을 주는 경우에는 배상해야 합니다. 이에 대한 세금.